Pagamento online: por que incluir o Pix entre as opções

17/01/2023Conheça o sistema de pagamento online instantâneo brasileiro, veja os dados mais recentes e saiba o que fazer para aceitá-lo no e-commerce cross border.

O Pix é uma forma de pagamento online criada no Brasil que está ressignificando as relações bancárias e de consumo. Lançado em novembro de 2020, o sistema de pagamentos instantâneos desenvolvido pelo Banco Central já possui mais de 500 milhões de chaves cadastradas. Já na primeira semana operando plenamente, R$9,3 bilhões foram movimentados, em 12,2 milhões de transações.

De acordo com a Federação Brasileira de Bancos (FEBRABAN), até 30 de setembro de 2022, 26 bilhões de transações foram realizadas. O valor transacionado, à época, alcançava R$ 12,9 trilhões. Segundo o Estudo de Pagamentos Gmattos de novembro de 2022, a aceitação do Pix é de 91,5% no e-commerce.

O pagamento pelo Pix é o mais utilizado do Brasil atualmente e, para conquistar esse mercado consumidor, é preciso incluí-lo entre as opções que seu e-commerce oferece. Continue lendo e descubra mais sobre o pagamento via Pix.

Pix para empresas: como funciona?

São muitas as razões que nos fazem crer que o Pix veio para ficar. Assim como para o público em geral, também há muitas vantagens no Pix para empresas. A redução dos custos que ele proporciona e a simplificação do processo de pagamento estimulam o crescimento do consumo, que impacta diretamente no volume de vendas do comércio e na produção industrial.

A segurança também é um ponto forte da forma de pagamento Pix. A troca de informações entre usuários e instituições financeiras, bem como a comunicação entre estas e o BCB, é feita de forma criptografada e com certificado digital dentro da Rede do Sistema Financeiro Nacional (RSFN), onde também são processadas outras opções do Sistema de Pagamentos Brasileiro (SPB), como DOC e TED.

Pix pessoa jurídica: cadastro de chaves

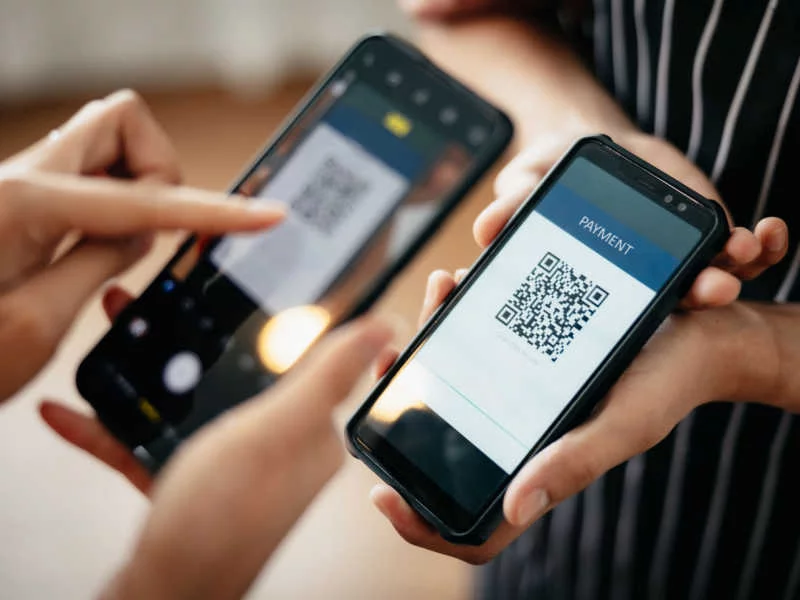

A Chave Pix é a forma como a conta é identificada, facilitando as transações ao eliminar a necessidade de compartilhar dados bancários. Cada pessoa – física ou jurídica – pode cadastrar até 5 chaves em instituições diferentes. Empresas podem, inclusive, cadastrar o nome comercial, facilitando a identificação por parte do consumidor. Mas o que muita gente não sabe é que não é obrigatório o cadastro das chaves para utilizar o Pix, seja para enviar ou receber dinheiro.

Ou seja: se você optar por incluir o Pix como forma de pagamento em seu negócio, vai poder receber transferências – que vão ser feitas via TED ou DOC – de clientes que optaram por não cadastrar uma chave. Além de utilizar o internet banking, o cliente também pode efetuar o pagamento com Pix em caixas eletrônicos, lotéricas e agências bancárias.

Essa é uma alternativa mais econômica em relação à emissão de boletos, já que para emitir boletos registrados (obrigatórios desde 2018) é necessário pagar taxas ao banco, ainda que eles não sejam pagos. Para o consumidor, não há mudanças significativas no processo de pagamento, nem prejuízos.

Pix cobra taxa para empresas: conheça os casos em que a cobrança pode acontecer

Quando o assunto é Pix, taxa é algo que pessoas físicas não precisam se preocupar. O BCB autoriza a cobrança de tarifas quando são utilizados canais de atendimento dos bancos (presencial ou telefone) para a realização do Pix, quando recebem mais de 30 transferências por mês, utilizam QR Code dinâmico ou QR Code de um pagador pessoa jurídica para receber dinheiro ou, ainda, quando o valor é enviado para uma conta bancária definida em contrato como exclusiva para fins comerciais. Vale ressaltar que, nas regras do Pix, microempreendedores individuais (MEIs) e empresários individuais seguem as determinações para pessoas físicas.

No Pix para pessoa jurídica, entretanto, a cobrança de tarifas vai depender da instituição financeira ou de pagamento escolhida para realizar suas transações. O BCB não obriga a cobrança, mas permite que ela seja feita tanto em transferências quanto em compras. Veja os casos em que o Pix cobra taxa para organizações do tipo Empresa Individual de Responsabilidade Limitada (EIRELI):

- Pagador PJ e recebedor PF, quando o Pix é feito por inserção manual dos dados, chave Pix ou serviço de iniciação de transação de pagamento

- Pagador PJ e recebedor PJ, ao inserir manualmente dados bancários ou chave Pix

- Pagador PF e recebedor PJ, independentemente de como o Pix é realizado

- Pagador PJ e recebedor PJ quando o Pix é iniciado por QR Code estático ou dinâmico. Também pode haver cobrança quando é utilizado um serviço de iniciação de transação de pagamento associado ao Pix Cobrança e são informados todos os dados do usuário recebedor.

Como fazer transferência pelo Pix pode trazer vantagens para sua empresa

Antes do Pix, empresas varejistas, seja no comércio tradicional ou no e-commerce (cross border, inclusive), tinha que lidar com duas situações que representam um verdadeiro atraso. Quando o consumidor realiza o pagamento por meio de cartão de crédito ou de débito, o lojista pode ter que esperar até 45 dias para ter acesso ao dinheiro, dependendo do adquirente escolhido. Quando a escolha do cliente é o pagamento via boleto bancário, o tempo de compensação é menor, mas existe uma maior chance de o cliente desistir da compra, já que ele vai precisar deixar o ambiente da loja e acessar o banco para efetuar o pagamento. O prazo para concluir essa ação ,de cerca de três dias, é bastante longo quando falamos de e-commerce. Enquanto isso, o produto escolhido fica reservado para o cliente no controle de estoque do varejista. Essa prática é bem comum e pode gerar muito prejuízo, principalmente em datas movimentadas, como a Black Friday.

Pix entre bancos diferentes x transferências bancárias TED e DOC

O pagamento pelo Pix começou a superar outras formas de pagamento até então utilizadas pelos brasileiros com apenas um mês de funcionamento. O primeiro a ser desbancado foi o DOC (Documento de Crédito). No mês seguinte – janeiro de 2021 -, foram realizadas mais transações via Pix do que via TED (Transferência Eletrônica Disponível). Em março, foi a vez do boleto perder espaço para o Pix. Em maio, a quantidade de transações Pix foi maior que a soma de todas essas alternativas. A explicação para o fenômeno está na facilidade de uso, grande disponibilidade e também no fato de que é possível transferir dinheiro entre contas de bancos diferentes sem custo, algo que ainda é cobrado para TED e DOC.

Transferência pelo Pix cai na hora

A transferência pelo Pix é processada instantaneamente 24h por dia e 7 dias por semana, tornando a transação mais rápida para todos os envolvidos. Com a compra aprovada imediatamente, o prazo de entrega também se torna mais curto, o que melhora a experiência do cliente. Já o lojista tem a vantagem de receber o dinheiro na conta em poucos segundos e, graças a eliminação de intermediários da transação, a taxa do Pix é bastante reduzida.

Pagamento via Pix é gratuito para pessoas físicas e pode ser utilizado por desbancarizados

Uma das principais barreiras para os empreendedores digitais é fornecer uma opção de pagamento inclusiva, sabendo que grande parcela da população não possui conta bancária, nem cartão de crédito. Segundo o Instituto Locomotiva, há 45 milhões de brasileiros nessa situação. Os desbancarizados são predominantemente pertencentes às classes C, D e E. No entanto, isso não significa que não exista intenção e poder de compra por parte deles, que movimentam cerca de R$800 bilhões por ano. Cumprindo o propósito de promover a inclusão financeira, o Banco Central garante que as transações via Pix não sejam cobradas para pessoas físicas, independentemente do valor ou da quantidade de transferências realizadas.

Pix CNPJ: novidades em 2023 também afetam empresas

As opções de transferência pelo Pix estão em constante evolução. Pix Parcelado e Pix Agendado foram duas funcionalidades que surgiram em 2022. O Pix Saque e o Pix Troco, implementados em novembro de 2021 para permitir a retirada de dinheiro, ganham novos limites a partir de 02 de janeiro de 2023: clientes poderão solicitar o aumento de R$ 500 para R$ 3.000 durante o dia e de R$ 100 para R$ 1.000 à noite.

Outra mudança que entra em vigor no começo de 2023 é a não obrigatoriedade de um limite de valor por transação. Atualmente, as instituições financeiras podem definir qual o valor máximo permitido para cada transação, além de um valor total para um período do dia. Na prática, quem tem R$100 por limite de transação e R$1000 por período tem que fazer 10 transferências caso deseje enviar o valor total permitido. Com a mudança, será possível usar todo o limite de uma só vez. No caso das empresas, cada instituição financeira pode definir os critérios que estabelecem os limites.

Com relação ao Pix Internacional, o presidente do Banco Central, Roberto Campos Neto, afirmou que novidades serão apresentadas no primeiro semestre de 2023. A inovação é uma das mais aguardadas principalmente pelo setor de e-commerce cross border.

Forma de pagamento Pix: o que fazer para aceitá-la?

Fornecer uma experiência local de pagamento, como o Pix, é fundamental para conquistar clientes brasileiros. Por meio do fluxo de PayIn do Bexs, você pode acessar esse mercado sem ter que abrir uma entidade local, recebendo o valor de suas vendas em qualquer banco do mundo. Já através da solução de PayOut, pessoas e empresas do Brasil recebem valores vindos do exterior de forma instantânea com o Pix. Entre em contato com nossos especialistas e conheça nossas soluções.

Publicado originalmente em: 13/05/2021

Atualizado em: 17/01/2023