Pix: tudo o que você precisa saber sobre esta forma de pagamento

02/11/2020Como você costuma realizar seus pagamentos? Ainda gasta com taxas entre bancos? Perde tempo esperando o dinheiro cair na conta? Desde novembro de 2020, os brasileiros podem contar com uma opção mais prática, moderna e econômica. É o Pix, um novo meio de pagamento eletrônico desenvolvido pelo Banco Central do Brasil.

Ele nasce com a expectativa de revolucionar o mercado de pagamentos digitais do país, que movimentou quase R$ 2 trilhões em 2019, de acordo com a BBC Brasil. Dois dias após o seu lançamento, mais de 10 milhões de brasileiros cadastraram suas chaves de identificação. O motivo de tanto sucesso é que você vai descobrir a seguir.

Nesse artigo, respondemos às principais perguntas sobre o Pix. Continue lendo e descubra por que você precisa aderir a esse novo método de pagamento.

O que é o Pix?

O Pix incorpora uma série de inovações para digitalizar, desburocratizar e dinamizar o mercado de transferências bancárias e pagamentos. O sistema promove a transação direta de valores entre contas de pessoas e/ou empresas, diminuindo intermediários e custos de operação. Além disso, é possível fazer um pix entre bancos diferentes sem pagar nenhuma taxa por isso, por exemplo. Funciona 24 horas por dia, 7 dias por semana e finaliza a movimentação em até 10 segundos. Outra mudança fundamental é a adoção de chaves de identificação para cada conta, utilizando informações usuais da vida das pessoas (número do celular, CPF, e-mail etc.). Para realizar uma transação basta que o pagador identifique o recebedor por meio da chave e confirme a operação.

O projeto do Pix nasceu em 21 de dezembro de 2018, por meio do estabelecimento do Sistema de Pagamentos Instantâneos (SPI) em comunicado interno do Banco Central. Esse é o maior passo já dado em direção à digitalização do mercado brasileiro. O Pix estimula a inclusão financeira da população e emparelha o país com iniciativas globais no mesmo sentido. A União Europeia, por exemplo, desenvolveu a Single Euro Payments Area (SEPA), um sistema de transferência instantânea de crédito entre seus membros. Segundo o InfoMoney, existem cerca de 50 países pelo mundo com sistemas similares ao Pix. O Cointelegraph destaca também a possibilidade da entrada de empresas de criptomoeda no Sistema Financeiro do Brasil.

Como funciona o Pix

Consumidores e empresas podem aderir ao novo sistema através do cadastramento de chaves de identificação, como se fosse um apelido para sua conta, realizado pela instituição financeira ou de pagamentos. São até 5 chaves por conta para pessoas e até 20 para empresas. É possível ter Pix em mais de um banco. O que não é possível é a repetição de chave para contas distintas. Como a transferência é guiada por esse “apelido” único, o valor é creditado na conta correspondente à chave enviada. Assim, você deve ter chaves diferentes para contas diferentes.

Essa peculiaridade do sistema gerou uma corrida por cadastros entre instituições financeiras e de pagamentos, visto que há uma limitação de quatro itens possíveis para serem usados como chave: CPF/CNPJ, número de telefone celular, endereço de e-mail ou criação de um número aleatório.

Até fevereiro de 2021, o Banco Central registrou o cadastramento de mais de 180 milhões de chaves, o que mostra que este meio de pagamento está ganhando espaço entre os brasileiros.

Como usar o Pix

Para se cadastrar no Pix, é preciso ter uma conta bancária de qualquer tipo: corrente, poupança ou pagamento. É por meio do internet banking ou do aplicativo do banco ou plataforma de pagamento que o usuário vai informar a chave que deseja usar. Esse recurso permite que o endereço de entrega do valor seja identificado mais rapidamente.

Mas, para usar o Pix, não é necessário cadastrar a chave. É possível fazer e receber pagamentos sem ela, informando os dados da sua conta para quem deseja te enviar um valor através do Pix ou escolhendo essa opção em vez de DOC ou TED na hora de fazer uma transferência.

O Pix é seguro?

O Pix gera maior visibilidade nas transações e permite rastreamento de ponta a ponta. As transferências são realizadas e autenticadas na Rede do Sistema Financeiro Nacional (RSFN), sistema de comunicação de dados entre instituições financeiras gerido pelo Banco Central. Todas as informações são protegidas pela Lei do Sigilo Bancário (Lei Complementar nº 105/2001) e pela Lei Geral de Proteção de Dados (Lei nº 13.709/2018).

Assim como as demais transações financeiras, as fraudes são de responsabilidade das instituições financeiras e de pagamento. São elas que devem aplicar sistemas de mitigação de risco, barreiras antifraude e limites de valores para as transferências. Como as movimentações são “instantâneas”, não há cancelamento de envio e os protocolos de devolução não estão claros. Por isso, o BCB autoriza as instituições a reterem uma transação por até 1 hora em caso de suspeita de fraude.

O Pix terá custo?

De acordo com o Banco Central, o custo do Pix é previsto como R$ 0,01 para cada 10 transferências. Com isso, formalizou-se o Pix gratuito para pessoas, exceto em recebimentos por vendas de produtos ou serviços. Para empresas, a instituição financeira ou de pagamentos pode cobrar uma taxa pelo uso. Contudo, o BCB enfatiza que serão valores muito inferiores aos praticados atualmente. Além do baixo custo de adesão, outros incentivos à adoção do novo sistema pelo comércio são: a disponibilidade imediata de recursos, a facilidade de automação e de checkout.

O futuro dos pagamentos

A promessa do novo Pix é promover uma revolução nos métodos de pagamentos, abrangendo instituições financeiras e todo universo de consumidores. No cenário de transferências, os sistemas DOC (Documento de Ordem de Crédito) e TED (Transferência Eletrônica Disponível) tendem a perder espaço. O Pix, ao simplificar as transações do dia a dia, deve ocupar o espaço dos boletos bancários, cartões de débito e do dinheiro vivo, por exemplo.

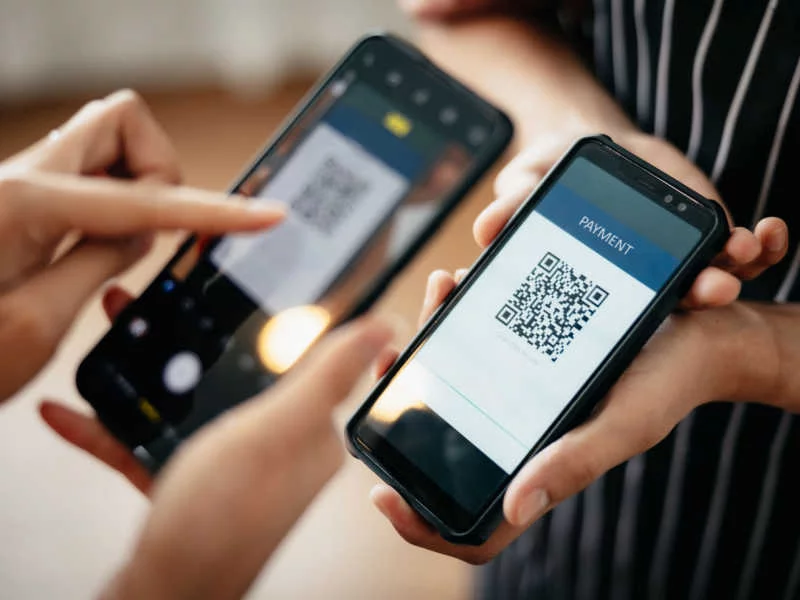

Como resultado, os terminais POS (Point of Sale), conhecidas no Brasil como maquininhas de cartão, também devem sentir negativamente os impactos da novidade. O Pix tem compatibilidade com tecnologias de pagamento por aproximação, como a near-field communication (NFC). Suas chaves de identificação podem ser convertidas em QR Codes estáticos ou dinâmicos. Os primeiros podem ser usados por pequenos varejistas em transações de valores fixos ou digitáveis. Os dinâmicos são a solução do Pix para empresas como e-commerces, com criação de QR Codes personalizados para cada venda.

O Pix já está funcionando. O que esperar dele?

Toda novidade traz oportunidades e ameaças para diferentes players do mercado. O novo sistema deve promover uma maior competição entre meios de pagamentos. Big techs, fintechs, bancos digitais e e-wallets comemoraram sua chegada. Enquanto isso, adquirentes, bandeiras de cartão e processadoras de pagamentos podem enfrentar dificuldades com as mudanças profundas promovidas pelo Pix. Os bancos tradicionais também estão atentos às oportunidades e riscos de perda de market share. Segundo a agência de classificação de risco Moody’s, eles devem perder até 8% da receita atual com taxas de operação.

Por isso, o Banco Central determinou que o Pix é obrigatório a instituições financeiras e de pagamento com mais de 500 mil contas ativas. Até a data de lançamento, foram 935 processos de adesão abertos e 667 instituições aprovadas pelo Bacen. Após acordo com o Ministério da Economia, impostos e taxas governamentais também serão pagos através do Pix.

Luiz Henrique Didier Jr., CEO do Bexs Banco, traça um futuro promissor para o mercado de pagamentos brasileiro: “O Pix vem para revolucionar a forma de pagar e receber por produtos e serviços, tornando mais célere e dinâmico, mas sobretudo para fortalecer a liberdade financeira das pessoas, pela descentralização e democratização dos serviços financeiros”.